Le portage salarial offre aux consultants indépendants la possibilité de bénéficier des avantages protecteurs du statut salarié. Son principe consiste à transformer le chiffre d’affaires du consultant en salaire grâce aux services d’une entreprise de portage salarial.

Ainsi, dans le cadre du portage salarial, le consultant freelance signe un contrat de travail avec une entreprise de portage et reçoit une fiche de paie mensuelle. En tant que salarié porté, il bénéficie des avantages du régime général du salariat, qui offre une protection importante. Il cotise ainsi pour sa retraite, son chômage et autres prestations sociales.

Cependant, cette protection a un coût. Heureusement, le portage salarial propose des moyens légaux d’optimiser la rémunération afin de réduire ce coût. Ces stratégies visent à diminuer le montant des cotisations sociales payées par le salarié porté. Il est possible d’optimiser les frais professionnels, de bénéficier de tickets restaurant, de mettre en place un plan d’épargne, et bien d’autres options encore. Dans cet article, nous vous expliquerons les différentes solutions d’optimisation qui existent pour augmenter le salaire net d’un salarié en portage salarial.

Les déductions pour les frais professionnels

À la différence du statut d’autoentrepreneur, un salarié porté a la possibilité de déduire ses frais professionnels afin d’optimiser sa rémunération. Cette pratique est largement utilisée dans le cadre du portage salarial pour maximiser les revenus. Pour ce faire, il est essentiel de comprendre les différentes catégories de frais professionnels qui existent en portage salarial.

Quels sont les différents types de frais professionnels ?

Un salarié porté a la possibilité de déclarer certaines dépenses professionnelles en tant que frais professionnels. Ces dépenses sont engagées dans le cadre de son activité et sont régies par l’URSSAF. Dans le portage salarial, il existe deux types de frais professionnels :

- Les frais refacturables au client : Aussi appelés frais de mission, ils sont avancés par le consultant en portage salarial et imputables à son client. Ils doivent être directement liés à une mission. Il n’y a pas de limite de remboursement pour ce type de frais, tant que l’entreprise cliente accepte de les rembourser. Toutefois, ils doivent être mentionnés dans le contrat de prestation avant le début de la mission et être en lien avec celle-ci. Le remboursement se fait en présentant les justificatifs à l’entreprise cliente. Les frais de mission ne font pas partie de la rémunération, et ils ne sont soumis à aucune retenue pour frais de gestion, cotisation ou impôt sur le revenu.

- Les frais déductibles (non refacturables au client) : Aussi appelés frais de fonctionnement, ils correspondent aux dépenses nécessaires au bon fonctionnement de l’activité du consultant porté, mais qui ne sont pas associées à une mission spécifique (ou que l’entreprise cliente refuse de prendre en charge). Cela peut inclure l’achat de fournitures, les frais de formation, de prospection, etc. Ces frais sont également régis par l’URSSAF. Ils sont plafonnés à 30% de la rémunération versée au cours du mois. Le montant des frais de fonctionnement est déduit du chiffre d’affaires réalisé, ce qui réduit le montant des charges à payer, puis il est réintégré dans le salaire versé. Ils ne sont soumis à aucune cotisation sociale ni impôt sur le revenu.

Quels frais professionnels en télétravail ?

Lorsque vous travaillez en télétravail, vous avez la possibilité de considérer certaines dépenses comme des frais professionnels, tels que l’électricité ou le chauffage. Ces frais se divisent en trois catégories :

- Les frais fixes : Il s’agit des dépenses que le consultant porté doit payer chaque mois et dont le montant reste constant. Par exemple, le loyer ou la valeur locative brute si vous êtes propriétaire, le loyer du local dédié à votre activité, la taxe d’habitation, la taxe foncière, les charges de copropriété, et l’assurance multirisque habitation.

- Les frais variables : Cela englobe les dépenses liées au chauffage et/ou à la climatisation de votre logement ou local d’activité, ainsi que l’électricité.

- Les frais exceptionnels : Ce sont des dépenses ponctuelles telles que le mobilier adapté, le matériel informatique, les fournitures, la téléphonie et les consommables (papier, encre…).

Toutes ces notes de frais ne sont pas imposables à l’impôt sur le revenu et ne sont soumises à aucune cotisation patronale ou salariale. Elles ne font pas partie du salaire net avant impôt sur le revenu, mais sont incluses dans le salaire net à payer après déduction des prélèvements à la source. Le salaire net à payer correspond au montant qui sera versé par l’entreprise de portage salarial au salarié porté.

Quels sont les autres moyens d’optimiser son salaire ?

En plus de bénéficier de la déduction de frais professionnels, les salariés portés chez STA Portage ont d’autres moyens pour optimiser leur rémunération nette et leur pouvoir d’achat, tels que les titres restaurant, les chèques cadeaux, les chèques cultures, les CESU et les plans d’épargne.

Les titres restaurant

En faisant une demande auprès du service administratif de notre société de portage salarial, nos salariés portés peuvent obtenir des titres restaurants sous forme dématérialisée avec une carte Swile.

Cette carte bancaire permet de régler les achats alimentaires dans un vaste réseau de commerçants (restaurants, grandes surfaces, applications de livraison…) au centime près, dans la limite de 25€ par jour du lundi au samedi. En général, il n’est pas possible d’utiliser les titres restaurant le dimanche ou les jours fériés (sauf si le salarié porté travaille ces jours-là).

L’avantage des titres restaurant est qu’ils sont exonérés de cotisations sociales jusqu’à 7,18 € par jour travaillé (en 2024), s’ils sont pris en charge à hauteur de 50% à 60% par l’employeur. Dans le cas d’un salarié porté chez STA Portage, cela signifie qu’il peut bénéficier d’un titre restaurant d’une valeur de 11,90€ par jour travaillé, en déduisant 60% de cotisations sociales, ce qui accroît son pouvoir d’achat.

Astuce : Ajoutez votre carte à l’application Google Pay pour l’avoir partout avec vous. Avec l’application Swile, suivez vos dépenses, obtenez de l’aide sur votre carte ou ses fonctionnalités, et bien plus !

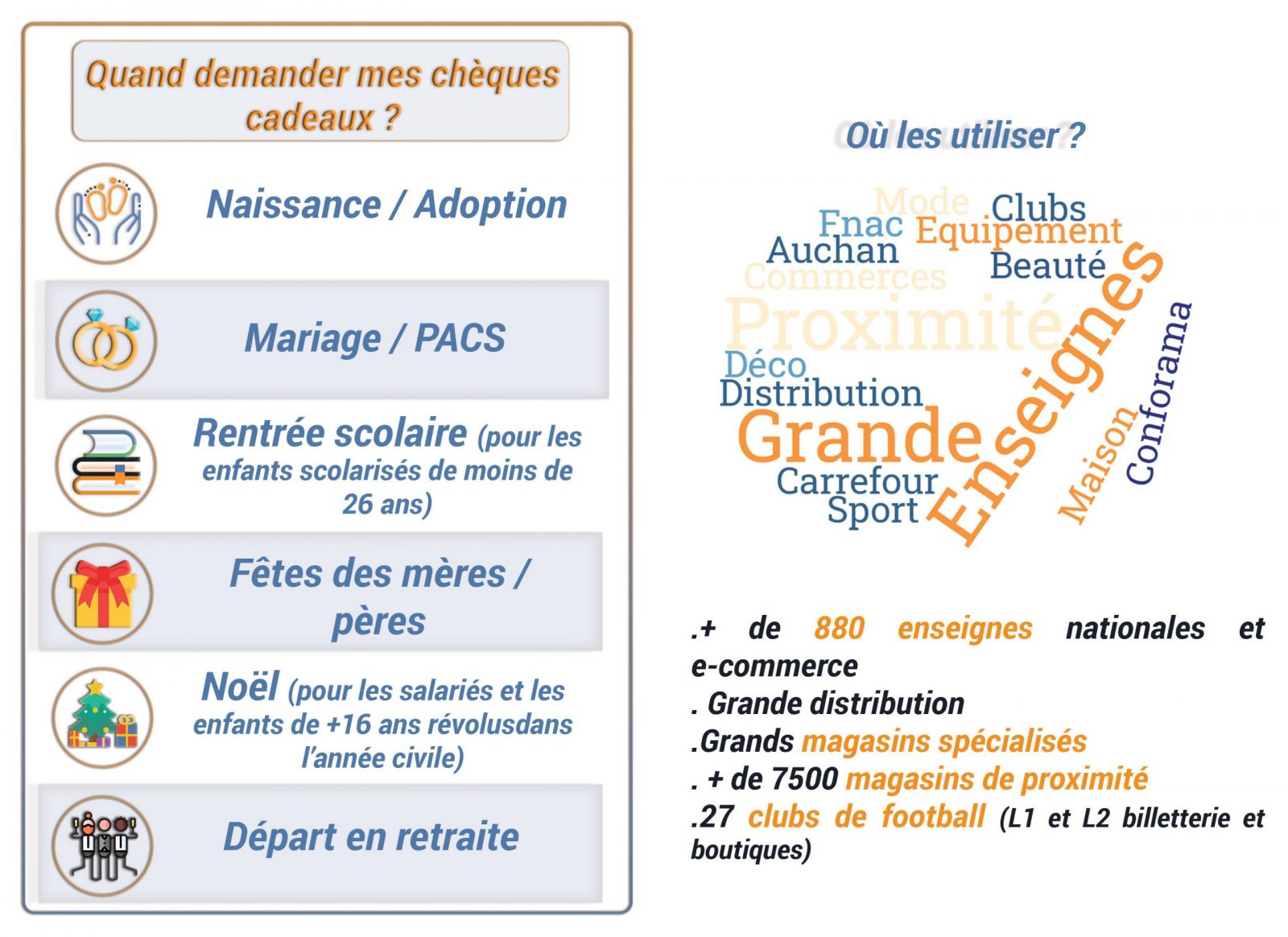

Les chèques cadeaux

Pour améliorer leur pouvoir d’achat, les salariés portés ont également accès à des chèques cadeaux et des chèques culture. En termes d’optimisation, le principe est simple : le montant investi dans ces avantages fiscaux est déduit du chiffre d’affaires réalisé par le consultant porté, ce qui réduit la base de calcul des cotisations sociales.

Chèque cadeau : Chaque salarié porté a droit à un minimum de 183€ par an de chèques cadeaux, qui sont exonérés de charges sociales. Au-delà de ce montant, chaque chèque cadeau doit être attribué dans le cadre de l’un des 11 événements définis par l’URSSAF (mariage, Pacs, naissance, rentrée scolaire…) pour bénéficier de l’exonération. Chaque chèque cadeau reçu doit avoir une valeur inférieure ou égale à 193€ (en 2024). Ils sont valables pendant 12 mois à compter de leur émission, mais les dépenses doivent être en lien avec l’événement concerné. Par exemple, un chèque cadeau pour la rentrée scolaire peut être utilisé pour acheter des fournitures scolaires.

Chèque culture : Ils permettent exclusivement d’accéder à des biens et des services de nature culturelle (livres, billets de spectacle, musées, cinéma, concerts, etc.). Ils peuvent être distribués sans événements particuliers et sont disponibles tout au long de l’année, mais leur montant est limité à 1000€ par mois.

Le Chèque emploi service universel (CESU)

En portage salarial, vous avez également la possibilité de bénéficier des chèques CESU pour régler des prestations de services à la personne, telles que la garde d’enfants, le soutien scolaire, le jardinage… Cette utilisation est limitée à 2421 euros par an à partir du 1er janvier 2024. Les chèques CESU sont déduits du chiffre d’affaires réalisé par le salarié porté. De plus, ils donnent droit à un crédit d’impôt de 50% du montant annuel.

Plan d’épargne salariale

En portage salarial, il existe deux plans d’épargne mis en place par l’entreprise afin de permettre aux salariés de prévoir des fonds pour leur retraite ou d’effectuer des placements. Pour ouvrir ces plans, le salarié doit se rapprocher de sa société de portage.

Le Plan d’Épargne Entreprise (PEE)

En portage salarial, le consultant a la possibilité d’épargner grâce au PEE pour constituer un portefeuille de valeurs mobilières. Il peut effectuer des versements plafonnés à 25% de sa rémunération annuelle brute. Le PEE bénéficie d’une contribution de l’entreprise de portage équivalente à 300% par an, ne pouvant dépasser trois fois le montant initial versé par le salarié, soit un maximum de 3709,44 euros en 2024.

Les revenus épargnés dans le PEE sont exonérés d’impôt sur le revenu à condition de rester dans le plan d’épargne. Les sommes épargnées sont bloquées pendant au moins 5 ans. Des déblocages exceptionnels sont possibles pour continuer à bénéficier de l’exonération. En cas de déblocage non prévu, les montants retirés deviennent imposables.

Les cas exceptionnels autorisant un déblocage anticipé sont :

- Mariage ou conclusion d’un PACS

- Naissance ou adoption d’un 3e enfant

- Divorce, séparation ou dissolution d’un PACS avec la garde d’au moins un enfant

- Invalidité (du salarié, de son conjoint ou partenaire de PACS, de ses enfants)

- Décès (du salarié, de son conjoint ou partenaire de PACS)

- Rupture du contrat de travail

- Création ou reprise d’entreprise (par le salarié, son conjoint ou partenaire de PACS, ses enfants)

Le Plan d’Épargne Retraite Collectif (PERCO)

Ce plan est mis en place par l’entreprise de portage salarial et permet aux salariés portés d’épargner en vue de la retraite. Le consultant peut effectuer des versements volontaires, le premier devant être volontaire. La société de portage prélève ensuite les montants alloués au PERCO sur le chiffre d’affaires du consultant et effectue les versements correspondants. Les fonds sont bloqués jusqu’à la retraite, et une fois celle-ci atteinte, la somme accumulée peut être distribuée sous forme de rente ou de capital.

Un déblocage exceptionnel est possible dans les cas suivants :

- Décès (du salarié, de son conjoint ou partenaire de PACS)

- Invalidité (du salarié, de son conjoint ou partenaire de PACS, de ses enfants)

- Surendettement

- Frais liés à la résidence principale (acquisition, remise en état après une catastrophe naturelle)

- Expiration des droits à l’assurance chômage

L’entreprise de portage salarial peut compléter les fonds par un abondement annuel équivalent à 300% du montant versé. Ces montants sont prélevés directement sur le chiffre d’affaires. Les montants destinés à l’épargne du salarié porté sont prélevés du chiffre d’affaires, ce qui permet de ne pas payer de cotisations sociales sur l’abondement.

Le montant maximum du PERCO ne peut pas dépasser 7418, 88€.

À retenir : Les montants versés à l’abondement de votre PEE de votre PERCO bénéficient d’une réduction fiscale. Ils sont soumis à un forfait social (20%) et à la CSG/CRDS (9.7%) tandis que votre rémunération est soumise à 47% de cotisations patronales et environ 22% de cotisations salariales.

Attention tout de même, moins le porté cotise pour les différentes caisses, plus cela impacte le montant de ses cotisations chômage et retraite.

Conclusion

l’optimisation du salaire en portage salarial est un sujet complexe qui nécessite une compréhension approfondie des différentes stratégies et options disponibles. Le portage salarial offre aux consultants indépendants la possibilité de bénéficier des avantages du statut salarié tout en conservant une certaine autonomie professionnelle.

Si cette protection a un coût, il existe des moyens légaux pour optimiser sa rémunération afin de réduire ces charges. Les déductions pour les frais professionnels sont un moyen courant d’optimiser son salaire en portage salarial. En déclarant les dépenses liées à son activité professionnelle, le salarié porté peut réduire le montant des cotisations sociales à payer. Il est également possible d’utiliser d’autres dispositifs tels que les titres restaurant, les chèques cadeaux, les chèques culture, les CESU et les plans d’épargne salariale pour augmenter sa rémunération nette et son pouvoir d’achat.

Chaque freelance en portage salarial aura des besoins et des objectifs financiers différents, et les solutions d’optimisation peuvent varier en fonction de leur situation spécifique. l’optimisation du salaire en portage salarial est un processus continu qui nécessite une connaissance approfondie des mécanismes et une gestion efficace de son activité d’indépendant. En explorant les différentes solutions d’optimisation et en s’adaptant aux circonstances individuelles, les consultants en portage salarial peuvent maximiser leur rémunération nette et améliorer leur situation financière.

Voir aussi :