Le portage salarial permet aux indépendants de conserver leur autonomie tout en accédant au régime général du salariat. Les salariés portés sont couverts par la sécurité sociale, notamment en termes de santé. Ils bénéficient donc d’une complémentaire santé : mutuelle et prévoyance en portage salarial, grâce à la loi de 2016 qui impose aux entreprises de la proposer à tous leurs salariés (portés compris). Si la mutuelle permet au salarié porté d’obtenir le remboursement de ses soins médicaux, à quoi sert la prévoyance ? Et comment fonctionne-t-elle en portage salarial ?

La prévoyance est aussi une complémentaire santé

Au même titre que la mutuelle, la prévoyance est une protection sociale. Mais elle couvre des risques différents, ceux liés aux aléas de la vie : décès, dépendance, invalidité ou incapacité à travailler.

La prévoyance tend donc à anticiper certains accidents et à garantir le maintien du niveau de vie des salariés impactés. Mais elle verse une aide financière uniquement lorsqu’un sinistre (ou risque) préalablement inscrit dans le contrat survient : décès, invalidité totale ou partielle et incapacité temporaire ou permanente, lié à un accident ou une maladie.

La prévoyance est-elle obligatoire en portage salarial ?

Depuis 2016, les entreprises doivent fournir une complémentaire santé à tous leurs employés. Cependant, cette obligation ne s’applique pas à la prévoyance santé, sauf si l’employé est cadre ou si un accord de branche ou une convention collective l’exige. En règle générale, la prévoyance santé reste facultative pour les entreprises.

En revanche, la prévoyance est obligatoire dans le cadre du portage salarial. La convention collective de branche du 22 mars 2017 impose à chaque entreprise de portage salarial de souscrire un contrat de prévoyance santé pour leurs salariés portés.

Les montants prévus par la prévoyance obligatoire de la sécurité sociale restent faibles, car ils sont calculés sur et en fonction des revenus du salarié porté. Les assureurs proposent donc des contrats de prévoyance individuelle pour mieux compenser la baisse de revenu engendrée par un sinistre.

Quelles est la fonction de la prévoyance ?

La vocation de la prévoyance est de combler la perte de revenus suite à un accident de la vie entraînant le décès ou une impossibilité à travailler. Le versement des indemnités complémentaires se fait sous forme de capital aux ayants droit, de rente ou pension (éducation, conjoint survivant) ou encore de frais aux obsèques.

Il s’agit là de protéger l’avenir financier de ses proches et de ses enfants, à tout instant en cas d’accident.

Les garanties du contrat de prévoyance AXA chez STA Portage

Le contrat de prévoyance AXA proposé par STA Portage a pour objet d’assurer les personnes affiliées à la sécurité sociale pour les garanties suivantes : décès, rente d’éducation, incapacité de travail et/ou invalidité permanente.

En cas de décès

Des taux de cotisations plus avantageux

La cotisation prévoyance est obligatoire. Elle est basée sur le salaire annuel brut classé en 3 tranches, selon le plafond annuel de la sécurité sociale :

- tranches A : fraction du salaire limité à un plafond, soit 0,77%

- tranches B : fraction du salaire comprise entre 1 et 4 plafonds, soit 1,19%

- et tranches C : fraction du salaire comprise entre 4 et 8 plafonds, soit 1,19%.

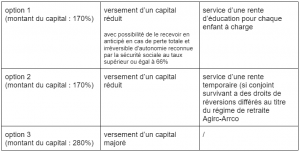

Rente attribuée selon l’option choisie

La base des prestations de garanties correspond à celle de la cotisation des 12 mois civils immédiatement antérieure à la date du sinistre.

💡 À noter que le capital de l’assuré est créé selon son chiffre d’affaires.

En cas de décès du conjoint : la rente est majorée pour l’option 1, et le versement aux enfants du 2nd capital pour toutes les options est mis en place.

Si le conjoint ou le partenaire pacsé décède dans les 12 mois suivant celui de l’assuré, alors un 2nd capital (fixé à 100%) est versé à parts égales entre les enfants et, la ou les rentes d’éducation en cours sont majorées de 100% de leur montant.

💡 En cas de décès, si l’assuré n’a rien rempli, et qu’il n’a pas désigné les bénéficiaires, alors son capital décès est réparti comme suit : 50% au conjoint et 50% à parts égales entre les enfants.

Incapacité de travail – invalidité permanente

La sécurité sociale indemnise le salarié pendant 3 mois, mais la prévoyance AXA intervient après une période de 90 jours continue et totale d’arrêt de travail.

Dans le cas d’une incapacité temporaire

Lors d’un accident du travail, le contrat de prévoyance AXA garantit : des indemnités journalières et une rente en cas d’invalidité permanente au moins égale à 33%.

L’indemnité journalière est versée après une période d’arrêt de 90 jours continus d’arrêt de travail. Elle équivaut à 80% des 365ème partie de la base des prestations, sous déductions de l’indemnité de la sécurité sociale.

Le versement de cette indemnité cesse à la date de fin prévue par la sécurité sociale ou à la date d’attribution de la pension vieillesse par la sécurité sociale.

💡 En cas de reprise du travail en mi-temps thérapeutique, le montant de l’indemnité journalière est limité à la différence entre, d’une part le salaire qui aurait été perçu si l’assuré avait travaillé à temps plein, d’autre part le cumul du salaire effectif et de l’indemnité journalière maintenue par la sécurité sociale.

Dans le cas d’une invalidité permanente

Le montant annuel de la rente dépend de la catégorie d’invalidité dans laquelle l’assuré est classé par la sécurité sociale :

Le montant de la rente d’invalidité de l’assureur ne peut pas excéder 100% du salaire net imposable. Elle est payée à la fin de chaque mois.

Lors d’un accident du travail ou de maladies professionnelles

La rente est versée uniquement lorsque le taux d’incapacité reconnu par la sécurité sociale est au moins égale à 33%. Le montant de la rente est fixé à 80% de la base des prestations, sous déduction des prestations versées au même titre que la sécurité sociale.

💡 Si le taux d’incapacité permanente déterminé par la sécurité sociale (N) est compris entre 33 et 66%, le montant annuel de la rente est fixé à 80% x (3/2) = N.

Les revenus de l’assuré sont limités à 100% du salaire net imposable.

Cessation du contrat de prévoyance AXA et maintien des garanties

Le maintien des garanties correspond aux salaires bruts des 12 derniers mois d’activité déclarés à l’administration fiscale, par le salarié porté souscripteur.

Qui est concerné ?

Les garanties sont maintenues, malgré une cessation de contrat, pour :

- les anciens salariés qui justifient d’une prise en charge par le régime d’assurance chômage,

- les anciens salariés dont les droits à garanties complémentaires sont ouverts au jour de cessation de contrat.

Durée du maintien des garanties

La durée du maintien des garanties est fonction de la période d’indemnisation du chômage, dans la limite de la durée du dernier contrat de travail. La durée de la portabilité est appréciée en mois entiers, arrondie au nombre supérieur dans la limite de 12 mois.

Cessation du maintien des garanties

Le maintien des garanties cessent dès que l’un de ces évènement survient :

- à la fin des indemnités Pôle Emploi,

- au terme de la durée maximale des 12 mois prévue,

- le jour où le bénéficiaire trouve un nouvel emploi,

- à la date de résiliation ou de non renouvellement du contrat d’assurance.

Voir aussi :

. La mutuelle en portage salarial

. Le remboursement des soins en portage salarial